27

Zář

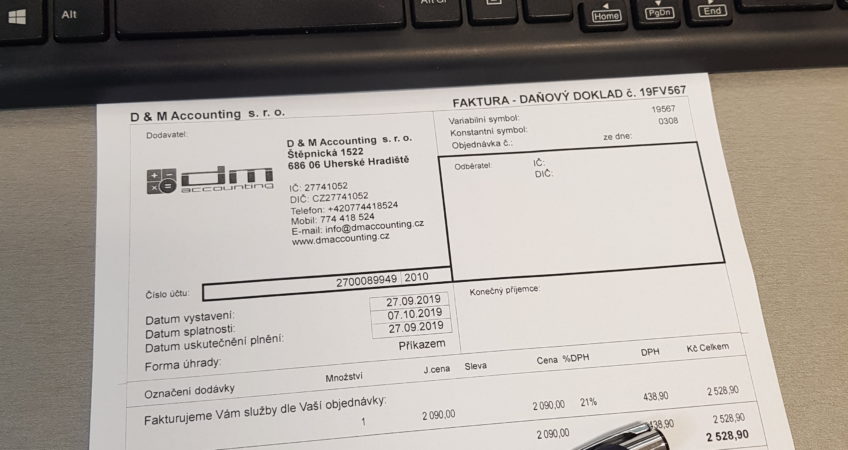

Zaokrouhlování DPH po novele 2019

Novela zákona o DPH, která nabyla účinnosti 1.4.2019, obsahuje také změny v zaokrouhlování daně:

- koeficienty pro výpočet daně z částky včetně daně (0,1736 pro základní sazbu daně 21 %; 0,1304 pro sníženou sazbu daně 15 % a 0,0909 pro sníženou sazbu daně 10 %) se již nezaokrouhlují na 4 desetinná místa; tzn., že např. daň v základní sazbě 21 % vypočtená z ceny včetně daně 121.000 Kč již nečiní 21.005,60 (121.000 x 0,1736), ale 21.000 (121.000 – 121.000/1,21).

- daň již není možné zaokrouhlovat na celé koruny a rozdíl z tohoto zaokrouhlení vyjmout ze základu daně; tzn., že např. ze základu daně 1.990 Kč není možné stanovit daň v základní 21% sazbě daně na 418 Kč, ale na 417,90. Pokud bude celková částka k úhradě zaokrouhlena na 2.408 Kč, tak zaokrouhlení 0,10 Kč je nutné rozdělit na základ daně 0,08 Kč a daň 0,02 Kč a celkový základ daně činí 1990,08 Kč a daň 417,92.

- při platbách v hotovosti je možné rozdíl plynoucí ze zaokrouhlení celkové částky včetně daně na celé koruny vyloučit ze základu daně. Tzn., že při hotovostní úhradě faktury vystavené na 2.407,90 (základ daně 1.990 + DPH 417,90) částkou 2.408 se zaokrouhlení 0,10 Kč ponechá mimo zdanění. Při výpočtu daně shora by se daň počítala z ceny včetně daně 2.407,90 Kč (2.407,90 – 2.407,9/1,21 = 417,90) a nikoli z částky 2.408 (2.408 – 2.408/1,21 = 417,92).

- 6 měsíců od nabytí účinnosti novely je možné daň počítat podle dřívější právní úpravy.